Einleitung

In der industriellen Wertschöpfung hat der Einkauf eine doppelte Verantwortung: Einerseits sichert er durch die Versorgung mit kritischen Produktionsgütern die Betriebsfähigkeit. Andererseits trägt er durch strukturiertes Kostenmanagement und Prozessoptimierung maßgeblich zur Wettbewerbsfähigkeit bei. Während der direkte Einkauf als strategisches Schlüsselelement seit Jahrzehnten professionell gesteuert wird, bleibt der indirekte Einkauf in vielen Unternehmen methodisch unterentwickelt.

Diese Asymmetrie ist nicht nur operativ ineffizient, sondern birgt auch Risiken in Bezug auf Kosten, Transparenz und Compliance. In diesem Beitrag werden beide Beschaffungskategorien systematisch analysiert – mit Fokus auf ihre jeweiligen Herausforderungen, Steuerungsmechanismen und Optimierungspotenziale im industriellen Kontext.

Kurzfassung: Direkter vs. indirekter Einkauf

- ▸Direkter Einkauf: Produktionsrelevante Materialien – Fokus auf Versorgungssicherheit, Qualität, Preisvolatilität.

- ▸Indirekter Einkauf: Betriebsmittel & Dienstleistungen – häufig unstrukturiert, hohe Prozesskosten.

- ▸Herausforderungen:

- ▸Direkt: Globale Lieferketten, Rohstoffpreise, technische Spezifikationen.

- ▸Indirekt: Maverick Buying, viele Kreditoren, fehlende Prozessintegration.

- ▸Lösungsansätze:

- ▸Direkt: Lieferantenentwicklung, TCO-Betrachtung, techniknahe Einkaufssteuerung.

- ▸Indirekt: Zentralisierung, 1-Kreditor-Modell (z. B. Facura), digitale Plattformen.

- ▸Fazit: Strukturierte Steuerung beider Einkaufsarten schafft Effizienz, Transparenz und Risikominimierung.

1. Begriffliche und prozessuale Abgrenzung

Direkter Einkauf

Der direkte Einkauf umfasst sämtliche Materialien und Leistungen, die unmittelbar in das Endprodukt einfließen oder für die Produktion unverzichtbar sind. Dazu zählen unter anderem:

- ▸Rohstoffe (z. B. Stahl, Kunststoffe, Chemikalien)

- ▸Produktionsmaterialien (z. B. elektronische Bauteile, Maschinenteile)

- ▸Produktionsnahe Dienstleistungen (z. B. Lohnfertigung, Werkstoffbearbeitung)

Diese Positionen stehen in direkter Korrelation zur Produktqualität, Lieferterminen und Herstellkosten. In ERP-Systemen sind sie durch strukturierte Materialstammdaten, Stücklistenbezüge und langfristige Rahmenverträge abgebildet.

Indirekter Einkauf

Demgegenüber steht der indirekte Einkauf – alle Güter und Dienstleistungen, die nicht produktivitätskritisch sind, aber dennoch für den laufenden Betrieb benötigt werden:

- ▸IT-Equipment, Softwarelizenzen

- ▸MRO-Artikel (Maintenance, Repair and Operations)

- ▸Facility Management, Reinigung, Fuhrpark

- ▸Beratungs- und Schulungsleistungen

- ▸Büromaterialien und Verbrauchsgüter

Charakteristisch für diesen Bereich ist eine hohe Fragmentierung, wechselnde Bedarfe und in vielen Unternehmen ein dezentralisierter Beschaffungsprozess ohne strategische Steuerung.

Einmalbedarf zu beschaffen?

Schicken Sie uns Ihre Liste. Wir prüfen Verfügbarkeit, holen Angebote ein, koordinieren die Lieferung — eine Rechnung am Ende.

Bedarf jetzt anfragen →✓ Antwort innerhalb 12 Stunden ✓ Ein Lieferant ✓ Unverbindlich

2. Strategische Relevanz in der Industrie

Beide Einkaufsbereiche haben eine hohe Bedeutung für industrielle Unternehmen – allerdings mit unterschiedlicher Wirkweise.

- ▸Der direkte Einkauf ist eng in die Supply Chain und Produktionssteuerung eingebunden. Fehler in der Beschaffung wirken sich unmittelbar auf Output, Qualität und Lieferfähigkeit aus. In vielen Bereichen der Industrie haben die Beschaffungskosten des direkten Einkaufs signifikante Auswirkungen auf die Herstellungskosten.

- ▸Der indirekte Einkauf beeinflusst v. a. die Prozesskosten, die Effizienz interner Abläufe und die Compliance. Trotz meist geringerem Einkaufsvolumen ist sein steuerlicher und rechtlicher Impact nicht zu unterschätzen – insbesondere bei Dienstleistungen, personenbezogenen Daten und länderspezifischen Regularien.

Ein modernes strategisches Beschaffungsmanagement sollte daher beide Felder integriert betrachten, mit klaren Steuerungsmodellen, differenzierten Methoden und passenden digitalen Werkzeugen.

3. Herausforderungen im direkten Einkauf

Volatile Märkte und Versorgungssicherheit

Die Beschaffung von Produktionsmaterialien ist zunehmend durch geopolitische Spannungen, Preisvolatilität und Nachfragesteuerung geprägt. Das erfordert:

- ▸Marktkenntnis und Frühwarnsysteme

- ▸Strategisches Risikomanagement

- ▸Diversifizierte Lieferantenportfolios (Dual/Multi Sourcing)

Abhängigkeiten in globalen Lieferketten

Viele Unternehmen sind in hochkomplexe globale Liefernetzwerke eingebunden. Die Herausforderung liegt darin, sowohl regionale Beschaffungsrisiken (z. B. in China, Osteuropa, Südostasien) als auch Transport- und Zollrisiken zu steuern. Werkzeuge wie Supply Chain Mapping und Advanced Planning Systems gewinnen hier an Bedeutung.

Technische und qualitative Anforderungen

Produktionsmaterialien unterliegen in der Regel engen Spezifikationen. Der Einkauf muss technische Machbarkeit, Auditierungsprozesse und Prüfverfahren beherrschen – in enger Abstimmung mit Technik und Qualitätssicherung.

4. Herausforderungen im indirekten Einkauf

Dezentrale Bedarfsmeldung und Prozessbrüche

In vielen Unternehmen erfolgt der indirekte Einkauf außerhalb definierter Einkaufsprozesse – etwa durch E-Mail-Bestellungen oder Kreditkartenkäufe einzelner Abteilungen. Dies führt zu:

- ▸Intransparenz über das Gesamtvolumen

- ▸Fehlender Budgetkontrolle

- ▸Höherem buchhalterischem Aufwand

Maverick Buying

Unkontrollierte Einzelbestellungen, oft an der Einkaufsabteilung vorbei, erzeugen nicht nur Preisnachteile, sondern auch Compliance-Risiken – etwa bei der Einhaltung interner Einkaufsrichtlinien, Datenschutzvorgaben oder bei steuerlicher Dokumentation.

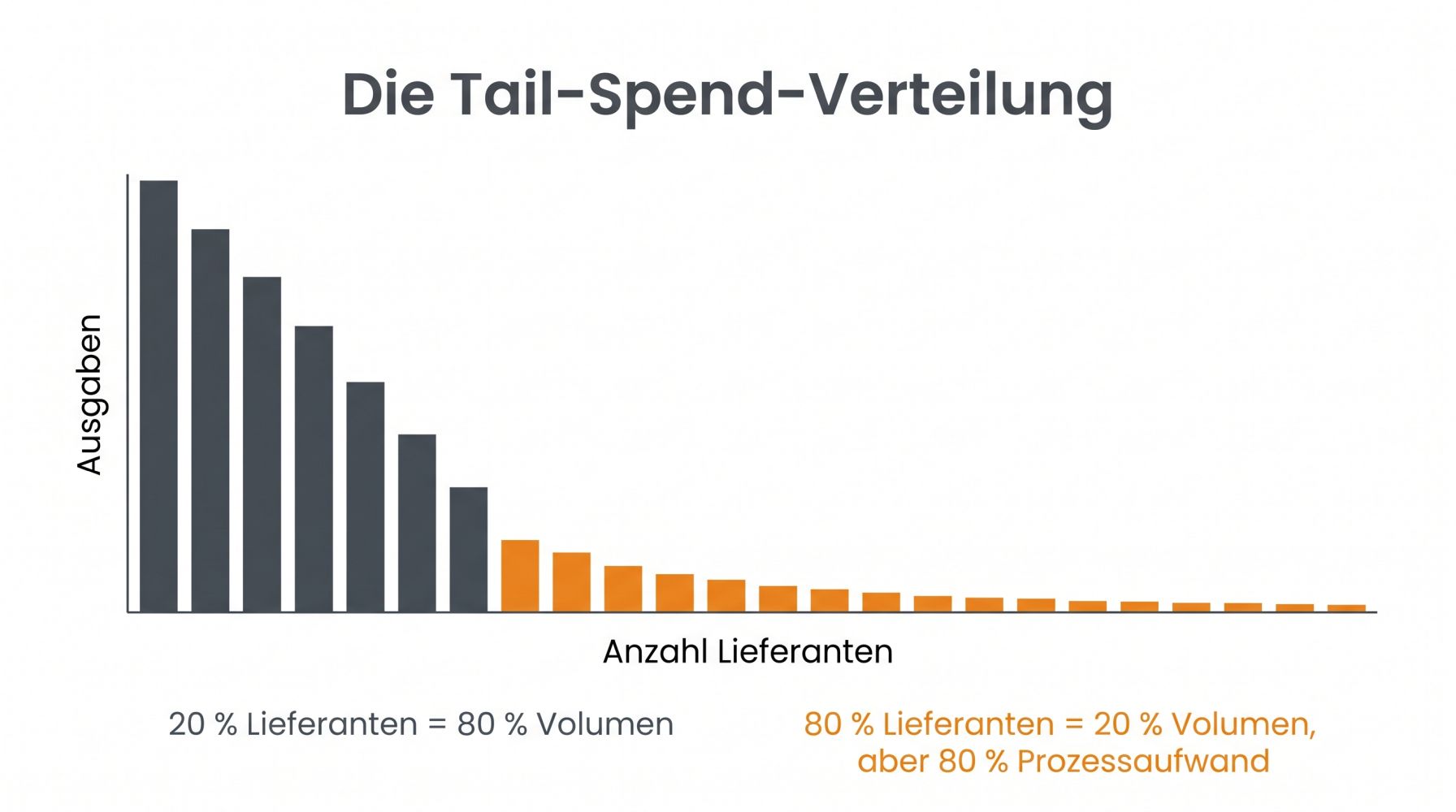

Fragmentierte Lieferantenlandschaft

Die Vielzahl an gelegentlichen Lieferanten im indirekten Bereich verursacht hohe Transaktionskosten. Medienbrüche zwischen Bedarf, Bestellung und Buchhaltung führen zu manuellen Tätigkeiten, Klärfällen und Verzögerungen.

5. Lösungsansätze für den direkten Einkauf

Der direkte Einkauf ist in Industriebetrieben der am stärksten regulierte und prozessual eingebundene Bereich der Beschaffung – aber auch einer der kostenintensivsten. Seine Optimierung erfordert ein differenziertes Zusammenspiel aus Lieferantenstrategie, Kostenmanagement und technischer Integration.

5.1 Strategische Lieferantenentwicklung und Risikodiversifikation

Ein zentraler Erfolgsfaktor ist die proaktive Gestaltung der Lieferantenbasis. Ziel ist es, sowohl Versorgungssicherheit als auch Verhandlungsstärke zu erhöhen.

- ▸Dual- und Multi-Sourcing reduzieren die Abhängigkeit von Einzelquellen.

- ▸Make-or-Buy-Analysen helfen, interne und externe Leistungsfähigkeit gegeneinander abzuwägen.

Durch gezielte Entwicklung strategischer Lieferanten entstehen Kooperationsmodelle, die über den reinen Einkaufspreis hinaus Mehrwert bieten – z. B. durch technische Unterstützung, Flexibilität in der Logistik oder gemeinsame Innovationsprojekte.

5.2 Rohstoffkosten systematisch steuern

In rohstoffintensiven Branchen machen Materialkosten bis zu 60 % der Herstellungskosten aus. Volatile Preise auf den globalen Märkten erfordern ein professionelles Commodity Risk Management:

- ▸Einsatz von Preisgleitklauseln in Verträgen, gekoppelt an Rohstoffindizes

- ▸Abschluss von Rahmenverträgen mit Mengenstaffelungen zur Reduzierung von Einkaufspreisschwankungen

- ▸Nutzung von Terminmärkten (z. B. bei Metallen) zur Absicherung von Preisen

Zudem werden immer häufiger digitale Marktdatenbanken (z. B. für Stahl, Aluminium oder Kunststoffgranulate) zur Trendanalyse und Entscheidungsunterstützung genutzt.

5.3 Total Cost of Ownership (TCO) statt reiner Stückpreisfokussierung

Ein rein preisorientierter Beschaffungsansatz greift zu kurz. Stattdessen sollten alle Kosten über den gesamten Lebenszyklus eines Guts betrachtet werden:

- ▸Anschaffungskosten

- ▸Qualitätskosten (z. B. Prüfaufwand, Nacharbeit)

- ▸Logistikkosten (z. B. Transport, Lager)

- ▸Nutzungskosten (z. B. Energie, Verschleiß)

- ▸Entsorgungskosten

Gerade bei technischen Produktionsmaterialien kann eine höhere Investition in Qualität langfristig zu geringeren Gesamtkosten führen – etwa durch geringeren Ausschuss, reduzierte Maschinenstillstände oder vereinfachte Wartung.

5.4 Integration technischer Abteilungen in den Einkaufsprozess

Technologie- und Serienentscheidungen werden oft früh in der Produktentwicklung getroffen. Deshalb ist eine enge Zusammenarbeit zwischen Einkauf, Engineering und Qualitätsmanagement entscheidend.

- ▸Crossfunktionale Teams (Einkauf – Technik – Qualität) gewährleisten, dass technische Machbarkeit, Kostenziele und Lieferfähigkeit synchronisiert werden.

- ▸Early Supplier Involvement (ESI) bindet Schlüssellieferanten bereits in der Entwicklungsphase ein – z. B. zur Materialauswahl oder zur Fertigungsoptimierung.

Diese Praxis reduziert nachträgliche Korrekturen und unterstützt eine wirtschaftlich und technisch optimale Teilegestaltung.

5.5 Digitalisierung und Prozessautomatisierung

Auch im direkten Einkauf ergeben sich durch Automatisierung erhebliche Effizienzgewinne:

- ▸E-Procurement-Lösungen reduzieren Medienbrüche und steigern Datenqualität.

- ▸Forecast-gestützte Disposition ermöglicht bedarfs- und verbrauchsorientierte Beschaffung.

- ▸Lieferantenportale verbessern die Kommunikation, Beschaffungsplanung und Lieferabrufe.

Zudem unterstützt KI-basierte Analytics (z. B. zur Preisprognose oder Lieferantenbewertung) fundierte Entscheidungen – ein zunehmend relevantes Instrument in rohstoffgetriebenen Märkten.

15 Minuten. Klarheit über Ihre Einmalbedarfe.

Kostenfreies Erstgespräch. Sie schildern Ihre Lage, wir zeigen konkrete Hebel.

Termin vereinbaren →✓ Unverbindlich ✓ Kostenfrei ✓ Konkrete Ergebnisse

6. Lösungsansätze für den indirekten Einkauf

Während der direkte Einkauf in vielen Industrieunternehmen strategisch ausgesteuert ist, bleibt der indirekte Einkauf oft operativ geprägt und fragmentiert. Dabei schlummert gerade hier ein erhebliches Potenzial zur Prozessvereinfachung, zur Einsparung von Prozesskosten sowie zur Minimierung von Compliance-Risiken. Effektive Lösungsansätze basieren auf drei Säulen: Strukturierung, Digitalisierung und Governance.

6.1 Zentralisierung und strategische Steuerung

Zunächst muss der indirekte Einkauf aus seiner häufig dezentralen Rolle herausgelöst und unter die Steuerung des strategischen Einkaufs gestellt werden. Ziel ist eine unternehmensweite Standardisierung, insbesondere in folgenden Bereichen:

- ▸Lieferantenauswahl: Klare Vorgaben, mit welchen Anbietern (z. B. Rahmenvertragspartnern oder Plattformanbietern) gearbeitet werden darf.

- ▸Katalog- und Sortimentspflege: Festlegung von bevorzugten Produkten und Anbietern, z. B. für Büromaterial, IT-Zubehör oder Werkzeuge.

- ▸Genehmigungsprozesse: Automatisierte Freigaben abhängig von Bestellwert, Warengruppe oder Kostenstelle.

Eine solche Steuerung verbessert nicht nur die Prozessqualität, sondern schafft auch Auswertbarkeit, Transparenz und Budgetdisziplin.

6.2 Lieferantenbündelung und 1-Kreditor-Modell

Ein struktureller Engpass im indirekten Einkauf ist die Vielzahl gelegentlicher Lieferanten – verbunden mit einem hohen Aufwand in der Kreditorenanlage, Prüfung, Rechnungsabwicklung und Kommunikation. Die Lösung besteht in der Bündelung über zentrale Dienstleister, etwa mit einem 1-Kreditor-Modell.

Beispiel: Facura

Facura fungiert als einziger Kreditor im ERP-System, übernimmt jedoch im Hintergrund die Beschaffung bei beliebigen Online-Shops oder Spezialanbietern. Der Prozess ist denkbar einfach:

Der Einkäufer sendet den Link zum gewünschten Artikel oder Shop.

Facura übernimmt Bestellung, Bezahlung und Rechnungsabwicklung.

Der Kunde erhält eine einheitliche, standardisierte Rechnung von Facura.

Vorteile:

- ▸Keine Notwendigkeit zur Kreditoren-Neuanlage.

- ▸Einheitliche Dokumentenformate für Rechnung, Lieferschein und Angebot.

- ▸Volle Integration in bestehende Freigabe- und Buchhaltungsprozesse.

- ▸Kauf auf Rechnung – keine Kreditkarten oder Vorkasse nötig.

Facura rechnet dabei ausschließlich transaktionsbezogen ab (gestaffelt nach Bestellwert: 25 % unter 500 EUR, 15 % bis 1.000 EUR, 10 % darüber), es entstehen keine Fixkosten, Abo-Gebühren oder Implementierungskosten.

6.3 Digitalisierung der Bestellprozesse

Ein häufiger Fehler im indirekten Einkauf: digitale Tools werden nur zur Bedarfserfassung, nicht zur vollständigen Abwicklung eingesetzt. Moderne Lösungen decken den gesamten Beschaffungsprozess ab – von der Bedarfsmeldung bis zur revisionssicheren Rechnung.

- ▸E-Procurement-Plattformen oder Punchout-Kataloge ermöglichen standardisierte Bestellprozesse.

- ▸Self-Service-Portale für Fachabteilungen erhöhen Akzeptanz und reduzieren Rückfragen.

- ▸Integration in ERP oder Workflow-Systeme sichert Compliance und Nachvollziehbarkeit.

Wichtig ist dabei: Nicht jeder Bedarf muss über SAP oder komplexe Tools abgewickelt werden. Anbieter wie Facura ermöglichen prozesskonforme E-Mail-Bestellungen, die dennoch vollständig dokumentiert und buchhalterisch korrekt verarbeitet werden.

6.4 Transparenz, Controlling und Kostenoptimierung

Ohne Transparenz keine Steuerung: Gerade im indirekten Einkauf ist es entscheidend, Ausgaben strukturiert zu erfassen und auszuwerten. Wesentliche Stellhebel:

- ▸Kategoriebasierte Auswertung nach Warengruppen, Bedarfsträgern, Lieferanten.

- ▸Monitoring von Maverick Buying, z. B. durch Abgleich von Einkaufsrichtlinien und Rechnungsdaten.

- ▸Nutzung von KPIs, etwa: Anteil standardisierter Bestellungen, Schnittstellenfreie Bestellungen, Kreditorenzahl pro Warengruppe.

Die Einführung zentraler Plattformen reduziert Prozesskosten spürbar: in Branchenanalysen lassen sich bis zu 40 % administrative Einsparungen im Vergleich zur manuellen Beschaffung realisieren – allein durch Wegfall redundanter Prüfung, vereinfachte Rechnungsbearbeitung und reduzierte Klärfälle.

6.5 Compliance und Revisionssicherheit

Gerade bei Dienstleistungen, personenbezogenen Daten oder standortübergreifender Beschaffung sind Compliance-Anforderungen hoch. Standardisierte Prozesse mit festgelegten Prüf- und Dokumentationsschritten sind unverzichtbar, insbesondere hinsichtlich

- ▸DSGVO-konformer Dienstleisterauswahl

- ▸Steuerlicher Dokumentation (z. B. bei Reverse Charge)

- ▸Lieferantenerklärungen und Zertifikaten

Zentralisierte Modelle bieten hier klare Vorteile – sowohl gegenüber Eigenbeschaffung durch Fachbereiche als auch gegenüber anonymen Marktplätzen.

Fazit: Beschaffung als strategisches Steuerungsinstrument

Die Unterscheidung zwischen direktem und indirektem Einkauf ist in der Praxis nicht nur ein Klassifikationskriterium, sondern ein entscheidender Steuerungsfaktor. Unternehmen, die beide Bereiche differenziert analysieren, spezifisch steuern und konsequent digitalisieren, schaffen die Voraussetzungen für:

- ▸Gesteigerte Effizienz im operativen Einkauf

- ▸Erhöhte Transparenz über Ausgaben und Prozesse

- ▸Bessere Risikosteuerung in der Lieferkette

- ▸Klare Verantwortlichkeiten und Compliance

Insbesondere im indirekten Einkauf liegen häufig ungenutzte Potenziale. Wer diesen Bereich strategisch strukturiert, standardisiert und digitalisiert, erschließt nicht nur Einsparpotenziale, sondern reduziert auch operative Risiken und entlastet das Einkaufsteam nachhaltig.